ब्रिक्स के नेतृत्व में वित्तीय विविधीकरण की संभावना

अंतर्राष्ट्रीय वित्तीय संस्थानों के ऐतिहासिक पूर्वाग्रहों के साथ बढ़ते असंतोष ने ब्रिक्स (ब्राजील, रूस, भारत, चीन और दक्षिण अफ्रीका) के सदस्य देशों को एक अधिक प्रतिनिधिक और समावेशी वित्तीय निर्णय लेने वाली व्यवस्था के आर्थिक औचित्य के आधार पर हाथ मिलाने के लिए प्रेरित किया। यह अंक, पहले संक्षेप में, वैश्विक वित्तीय प्रणाली की यथास्थिति, ब्रिक्स सदस्य देशों की मुद्राओं की साझा टोकरी की क्षमता और वित्तीय दुनिया में विविधता लाने/डॉलर का उपयोग कम करने के प्रयत्नों का विश्लेषण करने का, और अंत में विरोधाभासों को परखने एवं ब्रिक्स सदस्य देशों द्वारा उनके घोषित उद्देश्यों को प्राप्त करने के लिए आवश्यक कार्रवाइयों का सुझाव देने का प्रयास करता है।

बदलती भू-राजनीतिक वैश्विक व्यवस्था में, ब्रिक्स, जिसके पास विश्व सकल घरेलू उत्पाद का 24 प्रतिशत और विश्व व्यापार का 16 प्रतिशत से अधिक है,[i] चर्चा का केंद्र बिंदु है क्योंकि संयुक्त राज्य अमेरिका ने फरवरी, 2022 में रूसी संघ की आरक्षित संपत्ति को सील कर दिया था।[ii] यह मुख्य रूप से इसलिए है क्योंकि रूस-यूक्रेन संकट ने उस एक बहस को फिर से प्रज्वलित किया, जिसकी परिकल्पना पहली बार 2010 ब्रिक्स शिखर सम्मेलन में एकमात्र-प्रभुत्व वाली वैश्विक आरक्षित मुद्रा से जुड़े जोखिमों और वित्तीय परिसंपत्ति विविधीकरण की कमी के संबंध में की गई थी।[iii] 2007-2008 के वैश्विक वित्तीय संकट में भी यह एक सतत बहस रही है,[iv] कई देशों ने खुले तौर पर अंतर्राष्ट्रीय मौद्रिक प्रणाली में सुधार की आवश्यकता पर चर्चा की और "एक अंतर्राष्ट्रीय आरक्षित मुद्रा जो अलग-अलग राष्ट्रों से असम्बद्ध हो" के निर्माण का आह्वान किया क्योंकि प्रचलित प्रणाली की कमियाँ "क्रेडिट-आधारित राष्ट्रीय मुद्राओं का उपयोग करने के कारण" थीं।”[v] एक नव-उदार विश्व व्यवस्था में रहते हुए, वृहत्त शक्ति प्रतियोगिता काफी हद तक राजनीतिक रूप से मजबूत राज्यों की वित्तीय और आर्थिक शक्ति क्षमता से जुड़ी हुई होगी।[vi]

यथास्थिति

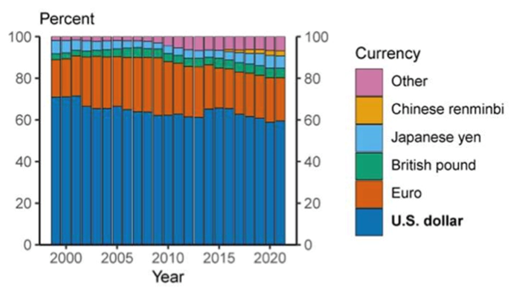

चीन जैसे देशों [vii] द्वारा स्वैप लाइन शुरू करने, घरेलू मुद्राओं में व्यापार करने और अपने आरक्षित पोर्टफोलियो में विविधता लाने के हाल में किए गए प्रयासों के बावजूद, यह एक वास्तविकता है कि हम अभी भी एक डॉलर-प्रमुख दुनिया में रहते हैं। जबकि आरक्षित आवंटन में डॉलर की हिस्सेदारी सदी की शुरुआत में लगभग 70 प्रतिशत से घटकर वर्तमान में 60 प्रतिशत हो गई है[viii]

फिर भी यह अब तक की सबसे प्रभावशाली और सुरक्षित आरक्षित मुद्रा है जिसे देश आर्थिक अस्थिरता के दौरान सुरक्षित पाते हैं। 20 प्रतिशत की स्थिर दर के साथ 'यूरो' सुदूर दूसरे स्थान पर है।[ix]

आरक्षित आवंटन ग्राफ (स्रोत: बीआईएस, 2019) [x]

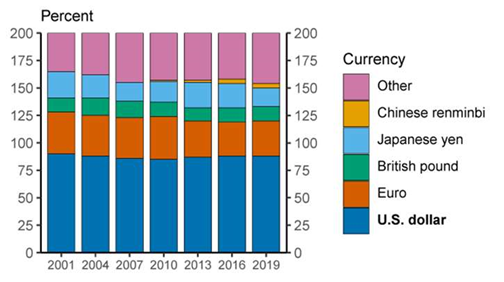

नीचे दिए गए ग्राफ में, वर्तमान विनिमय दरों पर निवल-निवल आधार पर, प्रतिशतता का योग 200 प्रतिशत है क्योंकि प्रत्येक विदेशी मुद्रा लेनदेन में दो मुद्राएँ शामिल होती हैं। ग्राफ यह पूरी तरह से स्पष्ट करता है कि अमेरिकी डॉलर सबसे अधिक चालान वाली मुद्रा बनी हुई है, क्योंकि लगभग हर लेनदेन में कम से कम एक तरफ से अमेरिकी डॉलर में चालान किया जाता है। नतीजतन, दुनिया भर के देशों के बीच हर लेनदेन न्यूयॉर्क के माध्यम से होता है और इसलिए अमेरिकी वित्तीय प्रणाली से बहिष्करण, समावेशन की तुलना में अधिक शक्तिशाली है। यह अमेरिका को व्यापार प्रवाह की निगरानी और पर्यवेक्षण के लिए अत्यधिक अधिकार क्षेत्र प्रदान करता है।[xi] यह नोट करना भी दिलचस्प है कि 2007 तक चीनी रॅन्मिन्बी 0 है, और इसने केवल 2010 के बाद से मामूली रूप से बढ़ना शुरू किया है।[xii]

अंतर्राष्ट्रीय व्यापार चालान ग्राफ (स्रोत: बीआईएस 2019[xiii]

डॉलर के उपयोग को ख़त्म करने की संभावना

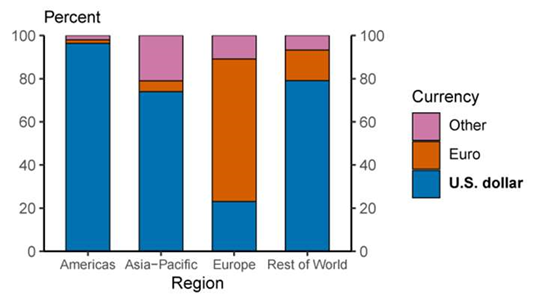

नीचे दिए गए अंतर्राष्ट्रीय व्यापार ग्राफ के क्षेत्र-वार औसत मान में यह देखा गया है कि यूरोपीय संघ द्वारा सिद्ध किए गए अनुसार डॉलर के उपयोग को ख़त्म करने की अपार संभावनाएँ बनी हुई हैं। यूएस डॉलर दुनिया के हर दूसरे क्षेत्र में व्यापक रूप से हावी है, लेकिन यूरोप को छोड़कर क्योंकि वहाँ एक साझा बाजार मौजूद है जिसने महाद्वीप में महत्वपूर्ण रूप से डॉलर का उपयोग ख़त्म कर दिया है।

इसी तरह, यदि ब्रिक्स सदस्य देश आपस में द्विपक्षीय/बहुपक्षीय व्यवस्थाओं को अपनाते हैं, तो यह दुनियाके डॉलर के प्रभुत्व वाले क्षेत्रों की गतिशीलता को काफी हद तक बदल देगा। उदाहरण के लिए, एशिया में,इस तरह की व्यवस्थाएँ यूएस डॉलर को काफी नुकसान पहुँचाएँगी, जिसकी इस क्षेत्र में 70 प्रतिशत की भारी चालान दर है।[xiv] इसी तरह, ब्राजील के एक साझा मुद्रा टोकरी तंत्र में शामिल होने से चालान दर में काफी बदलाव आएगा।[xv] अमेरिकी डॉलर के आधिपत्य में अन्य महत्वपूर्ण गिरावट इस तथ्य से भी उपजी हो सकती है कि दक्षिण अफ्रीका, अफ्रीकी महाद्वीप के सबसे उन्नत देशों में से एक होने के नाते, ब्रिक्स पहल सफल होने पर 'शेष विश्व' (अफ्रीका) कॉलम में यूएस डॉलर चालान को एक उच्च स्तर तक कम कर देगा।[xvi]

क्षेत्र-वार अंतर्राष्ट्रीय व्यापार चालान ग्राफ 1992-2015 (स्रोत: फेड, यूएसए, 2021) [xvii]

अमेरिका का प्रभुत्व क्यों है?

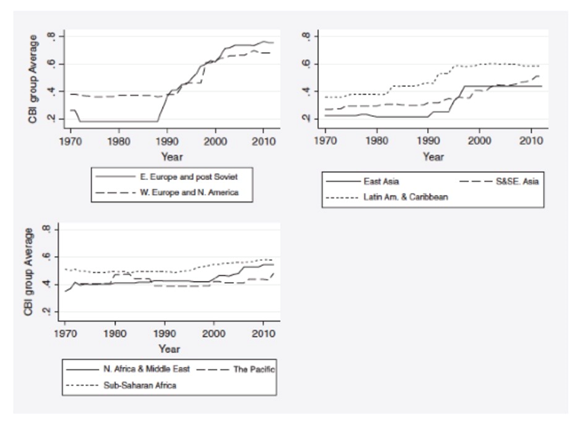

उपरोक्त ग्राफ और डेटा ने स्पष्ट कर दिया है कि क्षेत्र-वार व्यापार चालान में यूएस डॉलर का प्रमुख प्रभुत्व है और निकट भविष्य में यूएस डॉलर की प्रधानता के लिए कोई वास्तविक खतरा मौजूद नहीं है। तथापि, हम उन कारणों का अध्ययन करते हैं कि आज अमेरिकी डॉलर ऐसी स्थिति में क्यों है और कैसे, क्या कभी, ब्रिक्स वित्तीय क्षेत्र में एक वैकल्पिक प्रमुख प्रतिद्वंद्वी के रूप में उभर सकता है। अमेरिका के समृद्ध, नकद और विकसित वित्तीय बाजार, इसे, देशों को उनके अस्तित्व के लिए आवश्यक घाटे को चलाने की अनुमति देने के लिए नकदी का इंजेक्शन देना जारी रखने की अनुमति देते हैं।[xviii] अत्यधिक तरलता के जाल में फंसने और आत्मविश्वास खोने की ट्रिफिन दुविधा[xix] यह सुनिश्चित करती है कि संयुक्त राज्य अमेरिका का केंद्रीय बैंक, फेडरल रिजर्व एक स्वतंत्र और स्वायत्त निकाय के रूप में कार्य करता है जिसे वैश्विक अर्थव्यवस्था के विभिन्न हिस्सों के हितों को समायोजित करने का काम सौंपा गया है। इसके फलस्वरूप, अमेरिका को मुद्रा जारी करने[xx] से अत्यधिक लाभ होता है, उदाहरण के लिए: 100 डॉलर के बिल का उत्पादन करने का सिग्नियोरेज 99.804 डॉलर है क्योंकि उत्पादन की लागत केवल 0.196 डॉलर है।[xxi] फिर भी, संयुक्त राज्य के केंद्रीय बैंक की यह बहुत ही स्वतंत्र प्रकृति, चीन या रूस जैसे प्रमुखतः राज्य नियंत्रित बैंकों के विपरीत यूएस डॉलर में उपभोक्ता के विश्वास को उत्साहित करती है।

केंद्रीय बैंकों की क्षेत्रवार स्वतंत्रता (स्रोत: गारिगा 2016)[xxii]

इस प्रकार, बाजार का विश्वास हासिल करने के लिए किसी भी अन्य मुद्रा के लिए पहला कदम यह सुनिश्चित करना है कि उक्त मुद्रा या संगठन का केंद्रीय बैंक बड़े पैमाने पर स्वायत्त और निष्पक्ष हो, कम मुद्रास्फीति और स्थायी सार्वजनिक ऋण के प्रति उसकी प्रतिबद्धता हो ।[xxiii] विडंबना यह है कि इन दोनों मोर्चों पर अमेरिका (दुनिया के अधिकांश हिस्सों के साथ) संघर्ष कर रहा है।[xxiv] अमेरिकी प्रणाली के नियंत्रण और संतुलन भी एक निरंकुश राज्य के विपरीत व्यवस्था में विश्वास पैदा करते हैं जहाँ शासन पूरी तरह से केंद्रीकृत है।[xxv] अंतिम लेकिन कम महत्वपूर्ण नहीं, आज, अपतटीय डॉलर बाजार की अपील के लिए अमेरिकी वित्तीय प्रणाली तक पहुँच महत्वपूर्ण है क्योंकि कोई भी प्रतिद्वंद्वी ढाँचा यूएस द्वारा नियंत्रित मूल्य-आकार के करीब भी नहीं है। उदाहरण के लिए, हॉन्ग कॉन्ग (एचएसबीसी) ने, फेडवायर और सीएचआईपीएस (क्लियरिंग हाउस इंटरबैंक पेमेंट सिस्टम) द्वारा 2017 में प्रतिदिन संभाली जाने वाली राशि का 0.8 प्रतिशत ही (4.5 ट्रिलियन डॉलर) संभाला।[xxvi] ऊपर दिया गया ग्राफ विकसित देशों के साथ बैंकों की क्षेत्रवार स्वतंत्रता को दर्शाता है, जिनके पास कहीं अधिक स्वतंत्र नियामक प्राधिकरण हैं।

हाल के प्रयास

सबसे हालिया डॉलर के उपयोग को समाप्त करने की दिशा में मील का पत्थर कोविड-19 महामारी के बीच ब्रिक्स 2020 शिखर सम्मेलन में हासिल किया गया था जब ब्रिक्स मौजूदा डॉलर के उपयोग को समाप्त करने की प्रक्रियाओं को सुदृढ़ करने और आगे बढ़ाने के लिए सहमत हुआ था।[xxvii] 2020 में रूस की अध्यक्षता में, समूह ने संयुक्त रूप से ब्रिक्स आर्थिक भागीदारी 2025 के लिए रणनीति जारी की जिसने ब्रेटन वुड्स संस्थानों में सुधार के लिए सदस्यों की दीर्घकालिक प्रतिबद्धता को दोहराया।[xxviii] इससे भी महत्वपूर्ण बात यह है कि इसने कई "साझेदारी के प्राथमिकता वाले क्षेत्रों" की पहचान की, जो सीधे तौर पर डॉलर के उपयोग को समाप्त करने से संबंधित हैं, इसमें: पारस्परिक भुगतान में स्थानीय मुद्राओं के उपयोग को बढ़ावा देना, भुगतान प्रणालियों में ब्रिक्स सहयोग को मजबूत करना, नई वित्तीय प्रौद्योगिकियों के विकास में सहयोग करना, क्रेडिट रेटिंग एजेंसी तंत्र को आगे बढ़ाना, ब्रिक्स स्थानीय मुद्रा बांड फंड की स्थापना पर सहयोग जारी रखना, और स्थानीय मुद्राओं के उपयोग का विस्तार करते हुए विकास वित्तपोषण में एनडीबी की सुविधा जारी रखना शामिल हैं । [xxix] जबकि भारत वर्तमान में अपनी वित्तीय संदेश प्रणाली पर काम कर रहा है, इसकी, आगे, अपनी यूपीआई सेवा को वित्तीय संदेशों के हस्तांतरण के लिए रूस की प्रणाली के साथ जोड़ने की योजना है, जिसे संभवतः चीन की सीमा पार इंटरबैंक भुगतान प्रणाली से जोड़ा जा सकता है। एक बार इसके अमल में आ जाने के बाद, यह जुड़ी हुई प्रणाली दुनिया के अधिकांश हिस्सों को कवर कर लेगी।[xxx]

विद्वान इस सवाल से भी जूझते हैं कि क्या वर्तमान में रूस और चीन द्वारा संयुक्त राज्य अमेरिका के साथ उनके बढ़ते तनाव के कारण शुरू हुईं समेकित समन्वय प्रक्रियाएँ केवल एक अस्थायी परिवर्तन है, या कि यह वैश्विक वित्त में व्यापक प्रतिमान बदलाव की ओर ले जाएँगी।[xxxi] इस संदर्भ में, चीन-रूस द्विपक्षीय व्यापार भुगतान में अमेरिकी डॉलर का संचयी हिस्सा 2015 के लगभग 90 प्रतिशत से गिरकर 2020 में 46 प्रतिशत हो गया।[xxxii] इसके अलावा, चीन और रूस ने यूएस-वर्चस्व वाली सोसाइटी फॉर वर्ल्डवाइड इंटरबैंक फाइनेंशियल टेलीकम्युनिकेशन (स्विफ्ट) नेटवर्क के विकल्प के रूप में अपने स्वयं के सीमा पार भुगतान तंत्र की शुरुआत की है।[xxxiii] ब्रिक्स ने सदस्य देशों के बीच खुदरा भुगतान और लेनदेन के लिए एक साझा ब्रिक्स भुगतान प्रणाली की भी अवधारणा की है, जिसे वित्तीय प्रौद्योगिकी (फिनटेक) क्षेत्र में तेजी से प्रगति द्वारा सक्षम बनाया गया है।[xxxiv] ब्रिक्स पे का सबसे बड़ा लाभ यह है कि यह प्रस्तावित एकीकृत भुगतान प्रणाली बाहरी भुगतानों के लिए विनिमय के प्रत्यक्ष आधार के रूप में ब्रिक्स सदस्यों की राष्ट्रीय मुद्राओं के उपयोग को संभव बनाएगी।[xxxv] वर्तमान में, ब्रिक्स सदस्यों के बीच बाहरी भुगतान के लिए अभी भी यूएस डॉलर में अंतरण की आवश्यकता है, जिसके लिए अमेरिकी बैंकों की भागीदारी की आवश्यकता है। [xxxvi]

ब्रिक्स ने समूह के प्रभाव को बढ़ाने के लिए "गो-इट-अलोन" और "रिफॉर्म-द-स्टेटस-को" दोनों पहलों को एक साथ आगे बढ़ाने की कोशिश की है।[xxxvii] उदाहरण के लिए, ब्रिक्स ने विकास वित्त में डॉलर का उपयोग को समाप्त करने के उद्देश्य से एनडीबी[xxxviii] (न्यू डेवलपमेंट बैंक) की स्थापना की है। समूह एक साझा भुगतान ढाँचे के शुभारंभ की भी योजना बना रहा है जिसे ब्रिक्स सिक्का नामक ब्रिक्स डिजिटल मुद्रा के साथ एकीकृत किया जा सकता है।[xxxix]

उदाहरण के लिए, चीन ने युआन तेल वायदा अनुबंध - वैश्विक तेल व्यापार में विविधता लाने के लिए एक वित्तीय साधन, सफलतापूर्वक लॉन्च किया है।[xl] ब्रिक्स ने सामूहिक रूप से सुधारवादी दृष्टिकोण अपनाए हैं, जैसे कि डॉलर-आधारित क्रेडिट रेटिंग एजेंसी का विकल्प निर्मित करना, आईएमएफ के विशेष आहरण अधिकारों में सुधार की वकालत करना और मौजूदा प्रणाली के भीतर ब्रिक्स स्टॉक एक्सचेंज गठबंधन बनाना।[xli]

बैंकों के लिए नवीनतम अंतर्राष्ट्रीय भुगतान के त्रैवार्षिक सर्वेक्षण (2019) के अनुसार, चीनी रॅन्मिन्बी, स्विस फ़्रैंक के बाद रैंकिंग में आठवीं सबसे सक्रिय रूप से कारोबार वाली मुद्रा थी।[xlii] यह, 2001 में इसकी 35वीं रैंकिंग से यह उल्लेखनीय वृद्धि है।[xliii] इसके अतिरिक्त, रॅन्मिन्बी अब सबसे सक्रिय रूप से कारोबार करने वाली उभरती बाजार मुद्रा है ।[xliv] यह 2019 में कुल वैश्विक कारोबार का 4.3 प्रतिशत तक पहुँच गया, जो 2004 में 0.1 प्रतिशत की तुलना में एक महत्वपूर्ण वृद्धि है ।[xlv] भारतीय रुपया दूसरी सबसे अधिक कारोबार वाली ब्रिक्स मुद्रा थी, दुनिया भर में 16 वें स्थान पर और वैश्विक व्यापार का 1.7 प्रतिशत हिस्सा था।[xlvi] रूसी रूबल, ब्राज़ीलियाई रियल और दक्षिण अफ़्रीकी रैंड क्रमशः 17वें, 20वें और 33वें स्थान पर थे।[xlvii]

ब्रिक्स के लिए संभावना

भारत और चीन के आर्थिक संबंध- बड़ी उभरती एशियाई अर्थव्यवस्थाएँ ब्रिक्स को सहयोग करने की सबसे बड़ी क्षमता प्रदान करती हैं क्योंकि इस क्षेत्र की प्रमुख अर्थव्यवस्थाओं के वित्तीय निर्णय या तो हमेशा एक दूसरे के पूरक रहे हैं या कम से कम एक साथ रहे हैं।[xlviii] इसकी अपार क्षमता को देखते हुए, ब्रिक्स मुद्राओं का अंतर्राष्ट्रीयकरण शुरू में विभिन्न दिशाओं और क्षेत्रों में आगे बढ़ सकता है। इसके नियंत्रण में वित्तीय साधनों के विविधीकरण की शुरुआत ब्रिक्स की मुद्राओं के मूल्यवर्ग में सरकारी बॉन्ड और निजी कॉरपोरेट बॉन्ड जारी करके की जा सकती है।[xlix] ब्रिक्स अपनी मुद्राओं में जमा खाते भी खोल सकता है और अपने अपतटीय केंद्र भी विकसित कर सकता है। घरेलू मुद्राओं में निर्यात-आयात भुगतान शुरू करने, जैसा कि ईरानी तेल खरीदते समय भारत ने किया, से भी डॉलर के चालान को कम करने में मदद मिल सकती है।[l] इसके अलावा, वित्तीय रूप से संकटग्रस्त अर्थव्यवस्थाओं को स्थिरता के लिए प्रेरित करके और प्रत्यक्ष या पोर्टफोलियो निवेश जैसे रणनीतिक निवेश करने, घरेलू मुद्रा में ऋण प्रदान करने आदि द्वारा शेष दुनिया के आधिकारिक भंडार में ब्रिक्स की मुद्राओं के संचय को शुरू करने के लिए कदम उठाए जाने चाहिए।[li] अन्य देशों के केंद्रीय बैंकों के साथ द्विपक्षीय अदला-बदली को अंतिम रूप देने और ब्रिक्स की मुद्राओं में अंतर्राष्ट्रीय वित्तीय कोष स्थापित करने को भी अपनाया जा सकता है ।.[lii]

चुनौतियाँ

हालाँकि, कुछ चुनौतियाँ हैं जिन पर अभी भी ब्रिक्स को अपनी क्षमता को साकार करने से पहले विचार करने की आवश्यकता होगी। उभरती हुई ब्रिक्स अवसंरचना सदस्य देशों को मौजूदा यूएस डॉलर-आधारित वित्तीय प्रणाली से खुद को पूरी तरह से अलग करने की अनुमति नहीं देती है। ये पहलें, मुख्य रूप से उप-ब्रिक्स स्तर पर हो रही हैं और इसने मौजूदा वैश्विक वित्तीय प्रणाली को एक समन्वित चुनौती पेश करने के पैमाने की आवश्यक अर्थव्यवस्थाओं को हासिल नहीं किया है। इस मामले में 2013 और 2019 के बीच भारत-रूस द्विपक्षीय व्यापार में स्थानीय मुद्रा का उपयोग 6 प्रतिशत से बढ़कर 30 प्रतिशत हो गया, हालाँकि, ब्रिक्स द्वारा इसे दोहराया नहीं जा सका।[liii]

ब्रिक्स को एकात्मक गठबंधन बनाने से रोकने वाली दो प्रमुख बाधाएं हैं। पहला, ब्रिक्स के कुछ सदस्यों के ब्रिक्स के साथी सदस्यों की तुलना में संयुक्त राज्य अमेरिका के साथ अपेक्षाकृत घनिष्ठ संबंध हैं। कुछ संदर्भ देने के लिए, भारत के आयात का केवल 5 प्रतिशत संयुक्त राज्य अमेरिका से प्राप्त होने के बावजूद, भारत का 86 प्रतिशत आयात अमेरिकी डॉलर के चालान पर निर्भर था । इसी तरह, भारत के निर्यात का 86 प्रतिशत अमेरिकी डॉलर में चालान किया गया था, जबकि भारत का केवल 15 प्रतिशत निर्यात संयुक्त राज्य अमेरिका को हुआ था।[liv] जबकि यह ब्रिक्स के सदस्यों को निकट भविष्य में एक औपचारिक, एकजुटतापूर्ण डॉलर के उपयोग को ख़त्म करने की रणनीति अपनाने से रोकता है, फिर भी वे अनौपचारिक रूप से इस तरह की पहल की कोशिश कर सकते हैं।

दूसरा, ब्रिक्स के कुछ सदस्य, जैसे कि ब्राजील और दक्षिण अफ्रीका, के अमेरिका आधारित वित्तीय प्रणाली को छोड़ने की संभावना कम है क्योंकि उन्हें नहीं लगता कि वे निकट भविष्य में अमेरिकी प्रतिबंधों के अधीन हो सकते हैं और उनकी अर्थव्यवस्थाएँ दूसरी प्रणाली की तुलना में डॉलर में अधिक एकीकृत हैं। इस प्रकार, ब्रिक्स सदस्यों के पास न तो समूह-स्तरीय सहमति है और न ही वे डॉलर के विमुद्रीकरण को प्राथमिकता देने के लिए समान भावना को साझा करते हैं। ये सभी अमेरिकी डॉलर पर अपनी निर्भरता कम करने में रुचि रखते हैं, लेकिन सभी अमेरिका के नेतृत्व वाली वैश्विक वित्तीय प्रणाली से अलग नहीं होना चाहते हैं। अधिकांश ब्रिक्स सदस्यों के पास अभी भी अपने भंडार में बड़ी मात्रा में अमेरिकी डॉलर की संपत्ति है, [lv] इसलिए अमेरिकी डॉलर के कमजोर होने से उन पर नुकसान होता है।

निष्कर्ष

सभी चुनौतियों के बावजूद, हम एक ऐसी दुनिया भी देखते हैं जहाँ वैश्विक वित्तीय प्रणाली में सुधार के लिए उभरते बाजारों द्वारा एक न्यूनतम साझे मंच पर कोशिश करने और सहमत होने के लिए महत्वपूर्ण प्रयास किया जा रहा है। भारतीय दृष्टिकोण से, आगे का व्यावहारिक कदम उन देशों के साथ समझौतों में धीरे-धीरे आगे बढ़ना है जो भारत को ऐसे देशों पर पाश्चात्य प्रतिबंधों को बायपास करने/बचाने देंगे और परिणामस्वरूप, भारत के लेन-देन बाधित नहीं होंगे। कथित तौर पर भारत ने रूस और चीन के साथ संयुक्त रूप से स्विफ्ट के विकल्प की खोज में रुचि व्यक्त की थी ताकि अमेरिकी प्रतिबंधों के तहत देशों के साथ व्यापार किया जा सके। कथित तौर पर भारत ने रूस और चीन के साथ संयुक्त रूप से ‘स्विफ्ट’ के विकल्प की खोज में रुचि व्यक्त की थी ताकि अमेरिकी प्रतिबंधों के अधीन देशों के साथ व्यापार किया जा सके। लेकिन वर्तमान वैश्विक अस्थिरता और गुटनिरपेक्षता की भारत की स्थिति और स्व-हित में कार्य करने का विश्लेषण करते हुए, संभावित लाभ को अपने आप में वैश्विक अर्थव्यवस्था के वर्तमान वित्तीय संस्थागत तंत्र से भारत के खुद को अलग करने के कारण के रूप में नहीं देखा जाना चाहिए, खासकर जब भारत पश्चिमी देशों के साथ अच्छे संबंध बनाए रखता है। इसलिए, विविधीकरण के अर्थशास्त्र को चीन जैसे देशों को संकेत देना चाहिए कि वे भारत के संबंध में अपनी विदेश नीति का पुन: विश्लेषण करें क्योंकि भारत के साथ भिड़ना, विश्व आधिपत्य की चीनी महत्वाकांक्षाओं के लिए अच्छा नहीं है।

फिर भी, भारत जो सही कर रहा है, और स्व-हित में कार्य करने के लिए ऐसे छोटे कदम उठाते रहना चाहिए पर एक सकारात्मक नोट पर समाप्त करते हुए - हम सुरक्षित रूप से कह सकते हैं कि अंतर्राष्ट्रीय व्यापार में डॉलर के उपयोग को समाप्त करने की दिशा में ब्रिक्स के प्रयासों में प्रगति हुई है। इस सन्दर्भ में अर्जेंटीना जैसे देश होंगे, जो ईमानदारी से ब्लॉक में शामिल होने की इच्छा व्यक्त करते हैं!

*****

*जयवीर सिंह, शोध प्रशिक्षु, भारतीय वैश्विक परिषद, नई दिल्ली।

अस्वीकरण: व्यक्त किए गए विचार व्यक्तिगत हैं।

डिस्क्लेमर: इस अनुवादित लेख में यदि किसी प्रकार की त्रुटी पाई जाती है तो पाठक अंग्रेजी में लिखे मूल लेख को ही मान्य माने ।

पाद टिप्पणियां

[i] BRICS. http://infobrics.org. Accessed on 13th September, 2022.

[ii] New York Times (February 28, 2022), US Escalates Sanctions with a Freeze on Russian Central Bank Assets. https://www.nytimes.com/2022/02/28/us/politics/us-sanctions-russia-central-bank.html. Accessed on 12th September, 2022.

[iii] MEA, GOI (April 16,2010), II BRIC SUMMIT-Joint Statement. https://mea.gov.in/bilateral-documents.htm?dtl/3983/II+BRIC+SUMMIT++Joint+Statement. Accessed on 21st August, 2022.

[iv] UNCTAD (December 2010), Financial and Economic Crisis of 2008-2009 and Developing Countries. https://unctad.org/system/files/official-document/gdsmdp20101_en.pdf. Accessed on 20th August, 2022.

[v] Zhou, X. (March 23, 2009). Reform the International Monetary System. www.bis.org/review/r090402c.pdf. Accessed on 22nd August, 2022.

[vi] Oxford University (January, 2013). https://www.qeh.ox.ac.uk/publications/understanding-international-diplomacy-theory-practice-and-ethics. Accessed on 19th August, 2022.

[vii] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[viii] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[ix] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[x] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[xi] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[xii] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[xiii] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[xiv] BIS (2019), Annual Report. https://www.bis.org/about/areport/areport2020.pdf. Accessed on 2nd September, 2022.

[xv] FED (October 06, 2021), The International Role of the US $. https://www.federalreserve.gov/econres/notes/feds-notes/the-international-role-of-the-u-s-dollar-20211006.html. Accessed on 5th September, 2022.

[xvi] FED (October 06, 2021), The International Role of the US $. https://www.federalreserve.gov/econres/notes/feds-notes/the-international-role-of-the-u-s-dollar-20211006.html. Accessed on 5th September, 2022.

[xvii] FED (October 06, 2021), The International Role of the US $. https://www.federalreserve.gov/econres/notes/feds-notes/the-international-role-of-the-u-s-dollar-20211006.html. Accessed on 5th September, 2022.

[xviii] Federal Reserve, US (March 05, 2007), Liquidity: ability to be transformed into another asset without loss of value. https://www.federalreserve.gov/newsevents/speech/warsh20070305a.htm. Accessed on 8th September, 2022.

[xix] IMF (November, 1960), Triffin Dillemma: If the United States stopped running balance of payments deficits, the international community would lose its largest source of additions to reserves. The resulting shortage of liquidity could pull the world economy into a contractionary spiral, leading to instability. https://www.imf.org/external/np/exr/center/mm/eng/mm_sc_03.htm. Accessed on 8th September, 2022.

[xx] IMF (December 31, 2016), Seigniorage: The difference between the value of currency/money and the cost of producing it. It is essentially the profit earned by the government by printing currency. https://www.imf.org/en/Publications/WP/Issues/2016/12/31/The-Political-Economy-of-Seigniorage-18513. Accessed on 8th September, 2022.

[xxi] Joseph H. Haslag (1998), Seigniorage Revenue and Monetary Policy. https://www.dallasfed.org/~/media/documents/research/er/1998/er9803b.pdf. Accessed on 25th August,2022

[xxii] Ideas (2016), Central Bank Independence in the World. https://ideas.repec.org/a/taf/ginixx/v42y2016i5p849-868.html. Accessed on 10th September, 2022.

[xxiii] Ideas (2016), Central Bank Independence in the World. https://ideas.repec.org/a/taf/ginixx/v42y2016i5p849-868.html. Accessed on 10th September, 2022.

[xxiv] Forbes (February 16, 2022), US National Debt Surpasses $30 Trillion: What This Means For You. https://www.forbes.com/advisor/personal-finance/u-s-national-debt-surpasses-30-trillion-what-this-means-for-you/. Accessed on 8th September, 2022.

[xxv] Princeton (October 10, 2017), The Power and Independence of the Federal Reserve. https://press.princeton.edu/books/paperback/9780691178387/the-power-and-independence-of-the-federal-reserve. Accessed on 9th September, 2022.

[xxvi] The Federal Reserve (July 25, 2022), Fedwire Funds Service- Monthly Statistics. https://www.frbservices.org/resources/financial-services/wires/volume-value-stats/monthly-stats.html. Accessed on 25th August, 2022.

[xxvii] BRICS (2020), Strategy for BRICS Economic Partnership 2025. https://eng.brics-russia2020.ru/images/114/81/1148155.pdf. Accessed on 29th August, 2022.

[xxviii] BRICS (2020), Strategy for BRICS Economic Partnership 2025. https://eng.brics-russia2020.ru/images/114/81/1148155.pdf. Accessed on 29th August, 2022.

[xxix] BRICS (2020), Strategy for BRICS Economic Partnership 2025. https://eng.brics-russia2020.ru/images/114/81/1148155.pdf. Accessed on 29th August, 2022.

[xxx] J. Hillman (2020), China and Russia: Economic Unequals. Center for Strategic & International Studies Report. Google Scholar. Accessed on 28th August, 2022.

[xxxi] Hal Brands and Michael Beckley (September 24, 2021), China Is a Declining Power- and That’s the Problem. https://foreignpolicy.com/2021/09/24/china-great-power-united-states/. Foreign Policy. Accessed on 12th September, 2022.

[xxxii] Simes, D. (August 6, 2020). China and Russia ditch dollar in move toward “financial alliance.” Nikkei Asia. https://asia.nikkei.com/Politics/International-relations/China-and-Russia-ditch-dollar-in-move-toward-financial-alliance. Accessed on 26th August, 2022.

[xxxiii] Business Insider (April 29, 2022), China and Russia are working on homegrown alternatives to the SWIFT payment system. https://www.businessinsider.in/politics/world/news/china-and-russia-are-working-on-homegrown-alternatives-to-the-swift-payment-system-heres-what-they-would-mean-for-the-us-dollar-/articleshow/91168432.cms. Accessed on 13th September, 2022.

[xxxiv] East Asia Forum (July 4, 2022), BRICS Pay. https://www.eastasiaforum.org/tag/brics-pay/. Accessed on 11th September, 2022.

[xxxv] East Asia Forum (July 4, 2022), BRICS Pay. https://www.eastasiaforum.org/tag/brics-pay/. Accessed on 11th September, 2022.

[xxxvi] BRICS India. (2021), Evolution of BRICS. https://brics2021.gov.in/about-brics. Accessed on 26th August, 2022.

[xxxvii] Liu, Zongyuan Zoe and Mihaela Papa (February 24, 2022) Can BRICS De-Dollarize the Global Financial System? https://www.cambridge.org/core/elements/can-brics-dedollarize-the-global-financial-system/0AEF98D2F232072409E9556620AE09B0. Cambridge: Cambridge University Press, 2022. Ch. 4. Accessed on 28th August, 2022.

[xxxviii] NDB (July, 2022). https://www.ndb.int. Accessed on 11th September, 2022.

[xxxix] Financial Times (February 1, 2021), China oil futures hit record levels. https://www.ft.com/content/877b3676-5236-4d90-bfbc-b0683faa5af8. Accessed on 10th September, 2022.

[xl] Financial Times (February 1, 2021), China oil futures hit record levels. https://www.ft.com/content/877b3676-5236-4d90-bfbc-b0683faa5af8. Accessed on 10th September, 2022.

[xli] BU Global Development Policy Center (October 26, 2021), The BRICS and the Financing Mechanisms They Created. https://www.bu.edu/gdp/2021/10/26/the-brics-and-the-financing-mechanisms-they-created-progress-and-shortcomings/. Accessed on 7th September, 2022.

[xlii] Bank for International Settlements (2019), Triennial Central Bank Survey of Foreign Exchange and Over-the-Counter (OTC) Derivatives Markets in 2019. www.bis.org/statistics/derstats.htm. Accessed on 25th August, 2022.

[xliii] Bank for International Settlements (2019), Triennial Central Bank Survey of Foreign Exchange and Over-the-Counter (OTC) Derivatives Markets in 2019. www.bis.org/statistics/derstats.htm. Accessed on 25th August, 2022.

[xliv] Bank for International Settlements (2019), Triennial Central Bank Survey of Foreign Exchange and Over-the-Counter (OTC) Derivatives Markets in 2019. www.bis.org/statistics/derstats.htm. Accessed on 25th August, 2022.

[xlv] Bank for International Settlements (2019), Triennial Central Bank Survey of Foreign Exchange and Over-the-Counter (OTC) Derivatives Markets in 2019. www.bis.org/statistics/derstats.htm. Accessed on 25th August, 2022.

[xlvi] Bank for International Settlements (2019), Triennial Central Bank Survey of Foreign Exchange and Over-the-Counter (OTC) Derivatives Markets in 2019. www.bis.org/statistics/derstats.htm. Accessed on 25th August, 2022.

[xlvii] Bank for International Settlements (2019), Triennial Central Bank Survey of Foreign Exchange and Over-the-Counter (OTC) Derivatives Markets in 2019. www.bis.org/statistics/derstats.htm. Accessed on 25th August, 2022.

[xlviii] Bloomberg (August 11, 2015), China Rattles Markets with Yuan Devaluation. https://www.bloomberg.com/news/articles/2015-08-11/china-weakens-yuan-reference-rate-by-record-1-9-amid-slowdown. Accessed on 28th August, 2022.

[xlix] Liu, Zongyuan Zoe and Mihaela Papa (February 24, 2022) Can BRICS De-Dollarize the Global Financial System? https://www.cambridge.org/core/elements/can-brics-dedollarize-the-global-financial-system/0AEF98D2F232072409E9556620AE09B0. Cambridge: Cambridge University Press, 2022. Ch. 5. Accessed on 28th August, 2022.

[l] Liu, Zongyuan Zoe and Mihaela Papa (February 24, 2022) Can BRICS De-Dollarize the Global Financial System? https://www.cambridge.org/core/elements/can-brics-dedollarize-the-global-financial-system/0AEF98D2F232072409E9556620AE09B0. Cambridge: Cambridge University Press, 2022. Ch. 5. Accessed on 28th August, 2022.

[li] Liu, Zongyuan Zoe and Mihaela Papa (February 24, 2022) Can BRICS De-Dollarize the Global Financial System? https://www.cambridge.org/core/elements/can-brics-dedollarize-the-global-financial-system/0AEF98D2F232072409E9556620AE09B0. Cambridge: Cambridge University Press, 2022. Ch. 5. Accessed on 28th August, 2022.

[lii] Liu, Zongyuan Zoe and Mihaela Papa (February 24, 2022) Can BRICS De-Dollarize the Global Financial System? https://www.cambridge.org/core/elements/can-brics-dedollarize-the-global-financial-system/0AEF98D2F232072409E9556620AE09B0. Cambridge: Cambridge University Press, 2022. Ch. 5. Accessed on 28th August, 2022.

[liii] D.R. Chaudhury and M. Pubby (August 30, 2019). Narendra Modi: Bilateral Trade in Rupee-Rouble Up 5-Fold during Modi Govt. The Economic Times.Google Scholar. Accessed on 29th August, 2022.

[liv] Gopinath et al. (August, 2017), Dollar Pricing Redux. https://www.bis.org/publ/work653.pdf. Accessed on 29th August, 2022.

[lv] IMF (June 30, 2022), Currency Composition of Official Foreign Exchange Reserves. (https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4. Accessed on 13th September, 2022.